「毎日必死に働いているのに、なぜかお金が貯まらない」「奨学金の返済があるから、投資なんて夢のまた夢……」

もしあなたがそう感じているなら、それはあなたの努力不足ではありません。薬剤師という職種の「給与構造の限界」と、多くの人が抱える「固定費(奨学金など)の重圧」が原因です。

こんにちは、病院薬剤師のロキです。

私は感染制御や周術期などの認定資格を持ちながら、日々現場で働いています。前回記事では、病院機能評価を武器に交渉し、年間10万円以上の「認定維持費・学会費」を病院負担にさせる方法をお話ししました。実は私自身、月額5万6,000円という決して安くない奨学金の返済を抱えています。それでも現在、毎月4万円を新NISAで無理なく積み立て、着実に資産を築いています。

なぜそんなことができるのか? そして、浮いたお金をどう「守り」に変えているのか。今回は、借金(奨学金)があっても攻める、私の「リアルな資産形成術」を公開します。

※本記事は一般的な情報提供であり、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあり、記載の試算は前提に基づく例で将来を保証しません。最終判断はご自身の状況に基づいて行ってください。

なぜ、薬剤師に「投資」が必要なのか?

世間では「薬剤師=高給取り」というイメージがありますが、現場にいる私たちは真実を知っています。

私たちが投資(資産形成)をやらなければならない理由は、単にお金持ちになるためではありません。「自分の身を守るため」です。

1. 給料が「頭打ち」になるのが早い薬剤師の年収カーブは特殊です。初任給は高めですが、そこからの伸び率(昇給額)は驚くほど緩やかです。薬局長や薬剤部長といった管理職にならない限り、年収600万円〜700万円の壁を超えるのは至難の業です。

つまり、「労働収入(給料)一本足打法」では、30代・40代になった時に、教育費のピークや老後資金の準備に耐えられなくなる未来が確定しているのです。

2. 「辞める権利(=自由)」を手に入れるためこれが最大の理由です。もし明日、あなたの上司が理不尽な命令をしてきたり、職場環境がブラック化したりしたら、あなたは「辞めてやる!」と言えますか?まとまった資産があれば、「最悪、辞めても数年は生きていける」という余裕が生まれます。

この心の余裕こそが、精神衛生を保ち、健全に働くための最大の武器になるのです。

ロキ流・新NISA戦略(ポートフォリオ公開)

私が実践している戦略は、「コア(核)」と「サテライト(攻め)」を組み合わせています。

投資対象:S&P500(3万円)+ FANG+(1万円)私は現在、以下の配分で毎月積立を行っています。

① メイン(守り):S&P500金額:月30,000円理由: 米国の優良企業500社にまるっと投資。世界経済の中心である米国が成長し続ける限り、資産も増え続けます。

② サブ(攻め):FANG+金額:月10,000円理由: GoogleやApple、Microsoftなど、世界を変えるビッグテック企業に集中投資。爆発的なリターンを狙っています。

米国市場が長期的に成長してきた局面では資産が増えやすい傾向がありますが、将来も同じように成長する保証はありません。短期的には下落局面や長い停滞が起こり得る前提で考える必要があります。

【初公開】奨学金5.6万持ち、ロキの「リアル固定費」

「口ではなんとでも言える」と思われないよう、私の実際の月の支出(固定費)の一部を公開します。

| 項目 | 全額(月額) | 備考 |

| 奨学金 | 56,000円 | 毎月高い返済額… |

| 家賃 | 65,000円 | 固定費の大部分 |

| 趣味 | 14,000円 | ここは削れない |

| 光熱費・通信費 | 15,000円 | 格安SIMなどで適正化 |

| 仕事の経費 | 0円 | 交渉で全額カット |

| 投資(新NISA) | 40,000円 | 未来への仕送り |

ポイント:「削る場所」を間違えないこと

私は月5.6万円の奨学金がありながら、月14,000円の「趣味」は削っていません。

それは人生を豊かにするために必要だからです。

その代わり、「仕事のために払っていた認定更新料や学会費(月換算で約1万円)」は徹底的に交渉してゼロにしました。

🙅 間違い: 節約のために趣味を辞める。

🙆♂️ 正解: 会社が出すべき経費をゼロにして、その分を投資と趣味に回す。

これが、持続可能な資産形成のコツです。

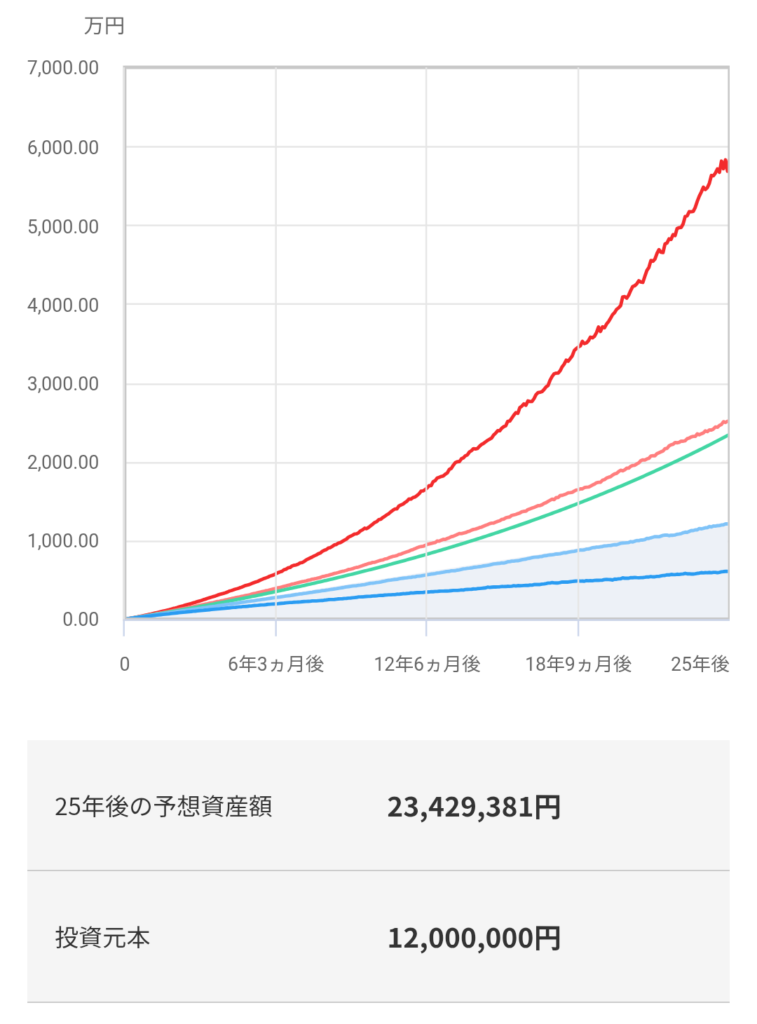

シミュレーション:この「月4万円」は25年後にどうなる?

「たかが月4万円」と侮ってはいけません。

もしこのペースで25年間、年利5%で運用できたとしたら、どうなるでしょうか?

三菱UFJアセットマネジメント つみたて(積立)投資シミュレーションでのシュミレーション結果 https://www.am.mufg.jp/tool/simulation_tsumitate.html

元本: 1200万円(4万円 × 12ヶ月 × 25年)

運用益: 約1,140万円 25年後の合計: 約2,340万円

(想定リターン : 5%で計算)

さらに、FANG+が期待通りに成長すれば、3,000万円を超える可能性も十分にあります。

奨学金を返しながらでも、交渉や固定費の見直しで種銭を作り、淡々と積み上げる。それだけで、キャリアの選択肢を守るための「強固な防壁」が完成します。

まとめ:今の環境で「種銭」が作れないあなたへ投資には「時間」という最強の味方がいます。1日でも早く始めるのが正解です。まずは無駄な出費(自腹経費など)を交渉で削る。浮いたお金で、新NISAの口座(S&P500など)に定額で積み立てる。

もし、今の職場で「交渉すらできない、生活もカツカツで投資に1円も回せない」という状況なら、それはあなたの努力不足ではなく、病院の制度そのものに問題があります。無理な節約で心を削るより、認定支援が手厚い「ホワイトな環境」へ移る方が、資産形成のスピードは早くなります。

返済と投資を両立するポイントは、派手な利回りを狙うことではなく、毎月の積立を長く続けられる金額・仕組みにすることです。成果の差は「投資対象」だけで決まるというより、実務上は積立額×継続期間×(途中でやめにくい設計)でつきやすくなります。

まだNISA口座を持っていない方は、まずは準備だけでも済ませておきましょう。

コメント